全球应用支出首次超过移动游戏,AI 助手成增长引擎

去年移动领域发生了一件前所未有的事情:全球消费者在非游戏类应用上的支出首次超过了移动游戏,而这一转变主要由生成式 AI 助手的迅猛发展所驱动。

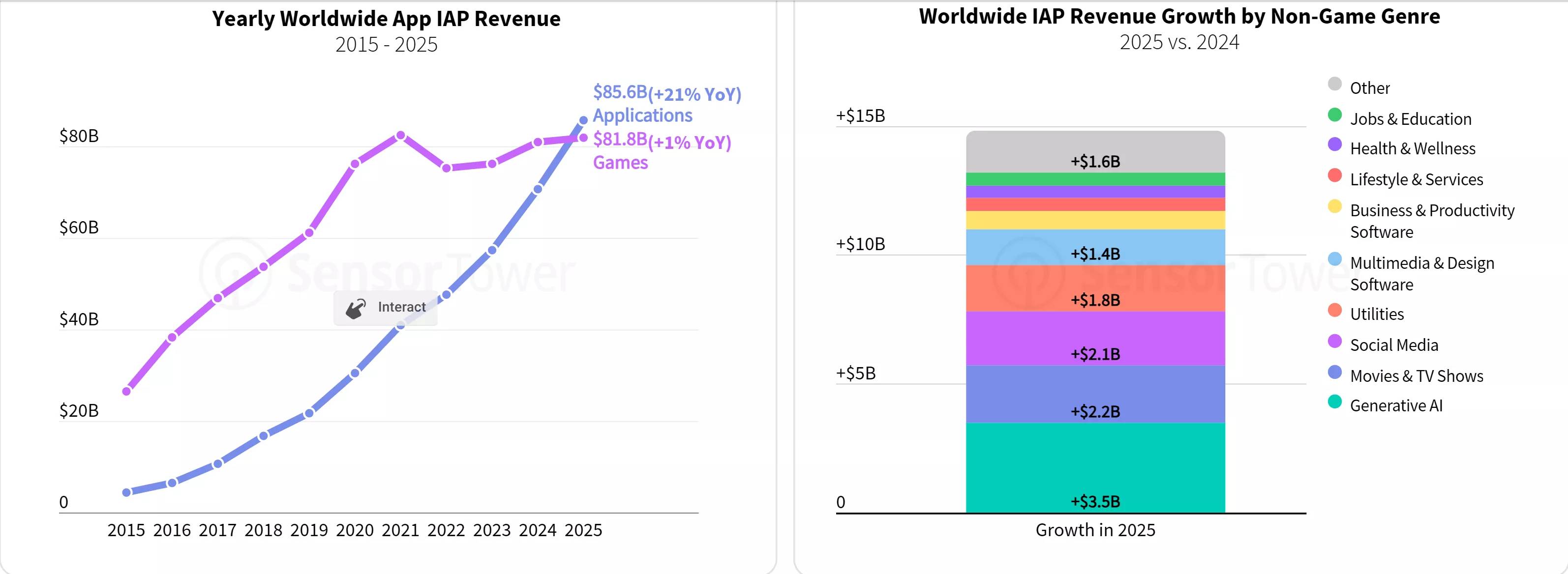

根据简鹿办公在 Sensor Tower 发布的《2025 年移动市场年度报告》 中了解,在 2025 年全球用户在移动应用上的总支出约为 1670 亿美元,创下历史新高,同比增长 10.6%。

其中最引人注目的趋势是:非游戏类应用支出首次超越移动游戏,前者达 855 亿美元(同比增长 21%),后者为 818 亿美元(仅增长 1%)。尽管美国此前已出现过类似情况,但这是全球范围内首次在完整一年中观察到这一现象。

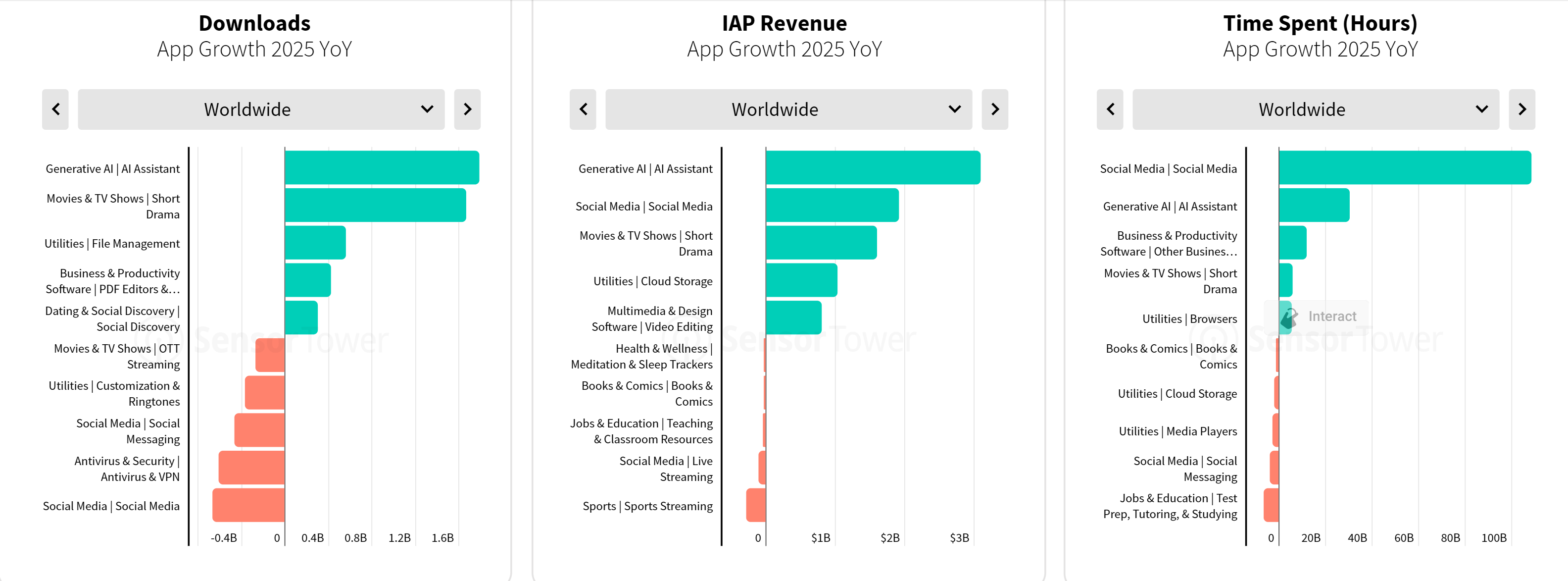

生成式 AI 在非游戏应用收入增长中发挥了关键作用。仅 ChatGPT 一项就通过应用内购买(IAP)在全球创造了 34 亿美元的收入。

2025 年,AI 领域的应用内购总额突破 50 亿美元,是 2024 年的三倍,成为所有应用类别中收入最高的品类。紧随其后的是社交媒体(接近 20 亿美元)以及影视/短剧类应用(约 15 亿美元)。

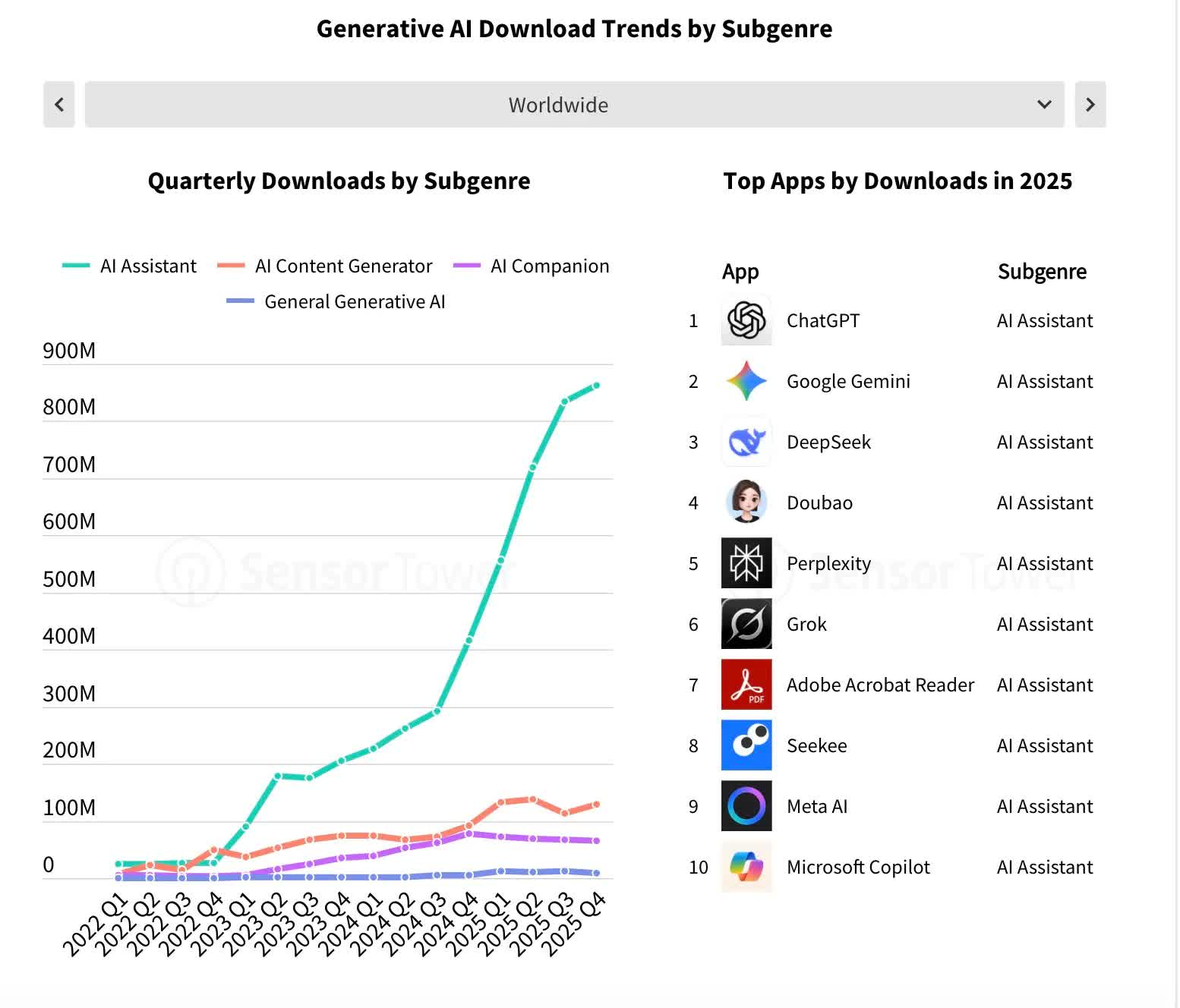

尽管生成式 AI 面临越来越多的争议和质疑,ChatGPT 仍是 2025 年全球下载量最高的 iPhone 应用,Google Gemini 也跻身榜单前列。

在 Sensor Tower 评选的“2025 年最受欢迎 AI 应用”榜单中,ChatGPT 同样位居榜首。在头部 AI 应用发行商中,OpenAI 与 DeepSeek 合计占据了近 50% 的全球下载份额。

用户对生成式 AI 应用的使用时长同样惊人:2025 年,全球用户在这些应用中累计花费了 480 亿小时,是 2024 年的 3.6 倍,更是 2023 年的 10 倍。报告还指出,用户打开并互动 AI 应用的总次数已超过 1 万亿次。由于这一数字的增长速度超过了下载量本身,表明现有用户正在更频繁、更深入地使用这些应用。

报告其他数据显示,2025 年全球移动应用总使用时长同比增长 3.8%,达到 5.3 万亿小时。用户平均每天在移动应用上花费 3.6 小时,每月使用约 34 款不同应用。

尽管游戏仍占据消费者支出的很大份额,但其增长已显著放缓,远不及疫情期间的爆发式扩张。相比之下,非游戏类应用正受益于更高的订阅定价、更积极的变现策略,以及用户更愿意为那些被视为“生产力工具”而非“娱乐产品”的服务付费。

如果这一趋势持续下去,2025 年或将被铭记为全球移动经济从“以游戏为主”转向“以工具与服务为核心”的转折之年。好了,如果你还想了解更多科技资讯和 AI 相关的内容,也不要忘记持续关注简鹿办公。